Private credit vysvětlen jednoduše

Soukromé úvěry jsou vedle soukromého kapitálu a soukromé infrastruktury jednou z největších a nejoblíbenějších tříd aktiv mezi investory na soukromých trzích (private markets) a jsou považovány za alternativní formu financování podniků. Poskytování soukromých úvěrů (private credits) – tj. úvěrů poskytovaných mimo bankovní systém – se v letech po globální finanční krizi prudce zvýšilo, a to i proto, že banky v mnoha zemích podléhaly přísným regulačním režimům, kapitálovým požadavkům a regulacím likvidity. V oblastech, kde se banky stáhly z poskytování úvěrů, nastoupily soukromé úvěrové fondy. Jedná se o investiční produkty financované soukromými a institucionálními investory.

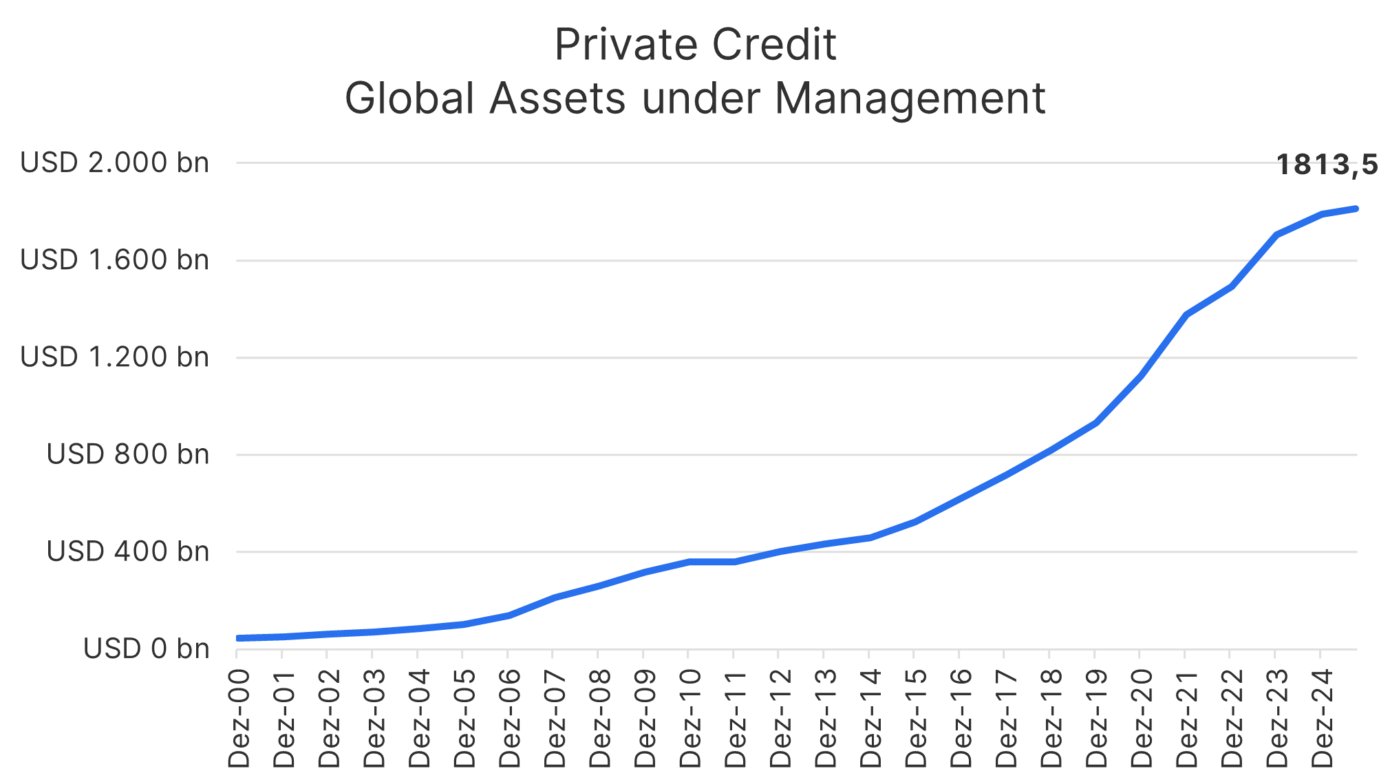

Jen za posledních 10 let se celosvětová spravovaná aktiva v sektoru soukromých úvěrů téměř ztrojnásobila.

Poznámka: Upozorňujeme, že investování do cenných papírů s sebou nese jak rizika, tak příležitosti. Minulá výkonnost není spolehlivým ukazatelem budoucích výsledků.

Proč společnosti využívají soukromé úvěry?

Společnosti, které hledají úvěry, mají přímý, efektivnější a flexibilnější přístup ke kapitálu prostřednictvím soukromých úvěrů a stále častěji považují soukromé poskytovatele úvěrů za dlouhodobé a důvěryhodné finanční partnery. Soukromí věřitelé mohou přijímat rychlejší investiční rozhodnutí, pracovat bez byrokracie a nabízet modely splácení přizpůsobené potřebám klienta. Podniky těží zejména z flexibility při strukturování úvěru a podmínek splácení.

Financování je však podmíněno důkladným prověřením společnosti – tzv. due diligence. V mnoha případech jsou také sjednány smluvní podmínky na celou dobu trvání úvěru, které mají zajistit dlouhodobý úspěch společnosti a zdravou kapitálovou základnu. Za tímto účelem musí být předkládány pravidelné zprávy, které poskytují přehled o výkonnosti společnosti.

Soukromé úvěry se používají na realizaci projektů provozního růstu, na expanzi, na vstup na nové trhy, na vývoj produktů, na investice nebo i na běžný provoz.

Alternativa k veřejným dluhopisům nebo syndikovaným bankovním úvěrům

Soukromé úvěrové investice jsou na jedné straně méně likvidní než investice do syndikovaných bankovních úvěrů nebo vysoce výnosných podnikových dluhopisů. Na druhé straně se vyznačují proměnlivými úrokovými sazbami a vyššími výnosy.

Stabilní výnosy

Soukromý úvěr má potenciál poskytovat stabilní a průběžné peněžní toky (platby úroků) během investičního období, zatímco například u soukromého kapitálu se výnosy často realizují na konci období (prodej společnosti nebo „exit“). Stanovení smluvních podmínek pomáhá chránit kapitál.

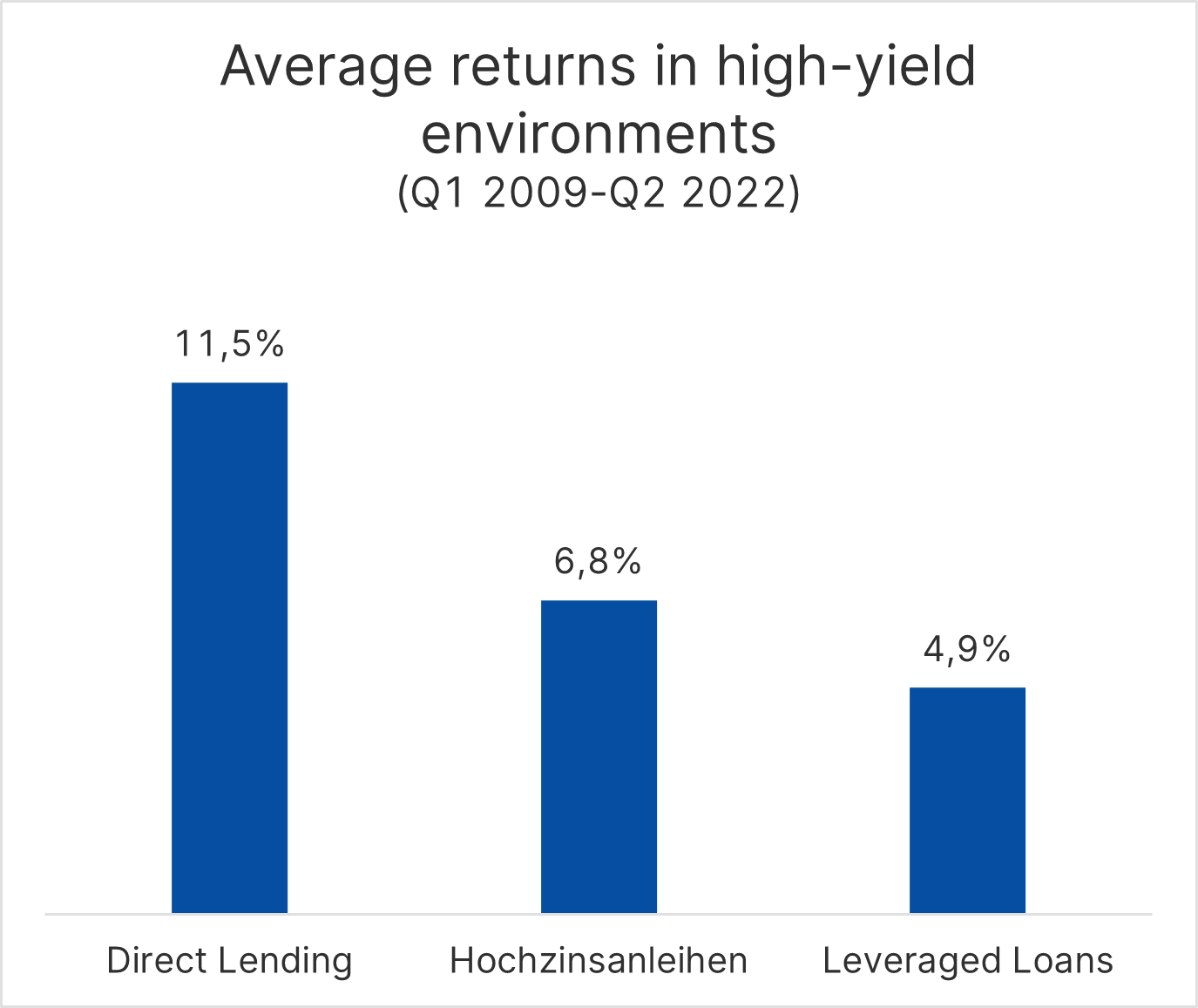

Nadměrné výnosy soukromých úvěrů v porovnání s tradičními dluhovými investicemi se projevují zejména v prostředí rostoucích úrokových sazeb. Následující graf porovnává průměrné výnosy v prostředí vysokého výnosu (čtvrtletí, ve kterých referenční úrokové sazby vzrostly o více než 75 bazických bodů) mezi prvním čtvrtletím roku 2009 a druhým čtvrtletím roku 2022.

Poznámka: Investice do soukromých úvěrů mohou vést i ke ztrátě jistiny. Minulá výkonnost není spolehlivým ukazatelem budoucích výsledků.

Ochrana proti inflaci

Soukromé úvěrové financování se obvykle vyznačuje proměnlivou úrokovou sazbou a výše úrokových plateb se pravidelně upravuje podle referenční úrokové sazby. Na rozdíl od dluhopisů s pevným výnosem proto rostoucí referenční úrokové sazby nevedou k cenovým ztrátám, ale naopak zvyšují běžný příjem, který v důsledku toho nese nižší až žádné úrokové riziko. To umožňuje investorům podílet se na růstu úrokových sazeb a snižovat citlivost portfolia na inflační dynamiku, která často vede k růstu úrokových sazeb.

Nízká korelace s ostatními třídami aktiv

Výnosy soukromých úvěrů často vykazují nízkou korelaci s výnosy tradičních tříd aktiv. Přidání soukromých úvěrů do portfolia může pomoci diverzifikovat riziko a stabilizovat celkové výnosy portfolia. To se v minulosti projevilo zejména během turbulentních tržních fází.

Soukromý úvěr – pohled pod pokličku

Soukromý úvěr má dnes mnoho podob, které se liší z hlediska nadřízenosti, zajištění, splatnosti a rizikového profilu.

Poznámka: U pozorňujeme, že investování do cenných papírů s sebou nese jak rizika, tak příležitosti.

Seniorní dluh

Přímý podnikový úvěr je stejně jako bankovní úvěry považován za nadřízený dluhový závazek a je sjednáván za flexibilních podmínek. Tato forma úvěru je obvykle zajištěna peněžními toky a majetkem dlužníka.

Podřízené financování (podřízený dluh)

V mnoha případech není zajištěn nebo je zajištěn jen částečně. Podřízený dluh je věřitelům splácen až po nadřízeném dluhu. Z tohoto důvodu věřitelé požadují vyšší úrokové sazby, aby byli náležitě kompenzováni za vyšší úvěrové riziko.

Unitranche

V rámci unitranche financování jsou různé soukromé půjčky od více věřitelů spojeny do jednoho produktu. Namísto jednání s několika bankami nebo poskytovateli financování existuje pouze jeden věřitel nebo malé konsorcium. Protože věřitel sdružuje více rizik do jednoho produktu a přebírá současně více úrovní nadřízenosti, získává vyšší úrokovou sazbu než při tradičním financování nadřízeného dluhu. Toto financování se často označuje jako „stretched senior“, protože tyto závazky obvykle vedou k vyššímu poměru dluhu k vlastnímu kapitálu (pákovému efektu). Mezi typické scénáře patří akvizice podniků nebo větší a složitější finanční transakce.

Mezaninové financování

Mezaninové financování je forma financování, která kombinuje vlastní a cizí kapitál. Společnosti například získávají podřízené úvěry, které mají v mnoha případech díky svému podřízenému statusu vlastnosti podobné vlastnímu kapitálu. Tento kapitál zlepšuje bonitu společnosti a zároveň její bilanční ukazatele (například podíl dluhu na celkovém kapitálu).

Konvertibilní dluhopisy

Konvertibilní dluhopisy jsou půjčky, které se v následném kole kapitálového financování mění na akcie společnosti, tj. na vlastní kapitál, v předem dohodnuté (často výhodnější) hodnotě. V důsledku toho věřitel získá akcie společnosti se slevou, protože převzal riziko financování dříve než noví akcionáři.

Konvertibilní úvěr lze sjednat mnohem rychleji než tradiční kolo financování vlastním kapitálem. Zejména v případě startupů nebo jiných rychle rostoucích společností není v době poskytnutí konvertibilní půjčky ještě stanoveno konečné ocenění. To se odkládá až do doby kapitálového kola. Čas do té doby je efektivně využit ke zvýšení ocenění společnosti prostřednictvím dalšího růstu, zvýšení tržeb nebo rozšíření obchodního modelu. Konvertibilní půjčky a jednoduché dohody o budoucím vlastním kapitálu (SAFE) jsou v sektoru rizikového kapitálu široce využívány.

Disclaimer

Tento materiál je marketingovou komunikací a nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Uvedené informace mají pouze informativní charakter a nepředstavují závaznou nabídku.

Hodnota investičních nástrojů může stoupat i klesat a investor nemusí obdržet zpět původně investovanou částku.

Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti.

Před investičním rozhodnutím se seznamte se statutem fondu a sdělením klíčových informací (KID).