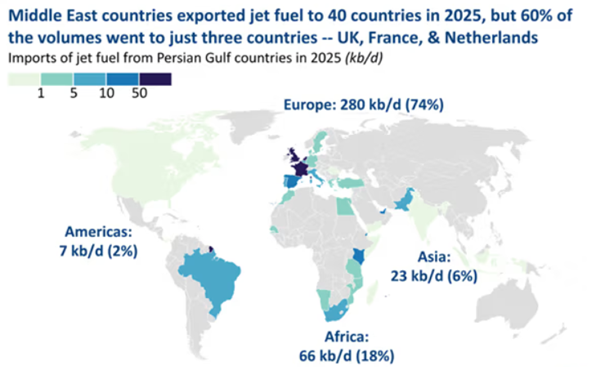

Nejistota ohledně dostupnosti leteckého paliva v Asii a Evropě částečně připomněla období pandemie covidu-19, kdy rostla nejistota ohledně toho, zda budou cestující moci odcestovat. Přibližně 20 % spotřeby leteckého paliva je pokrýváno dodávkami ze zemí Perského zálivu, přičemž mezi jednotlivými dovážejícími zeměmi existují významné rozdíly v míře závislosti na těchto dodávkách. Evropa je největším světovým dovozcem leteckého paliva z Perského zálivu, přičemž největší objemy dovozu směřují do Velké Británie, Francie a Nizozemska.

Ceny leteckého paliva zaznamenaly mnohem výraznější růst, než by odpovídalo samotnému zdražení ropy. Výroba leteckého paliva vyžaduje vysoce kvalitní rafinérie, které jsou nastaveny na zpracování konkrétních typů surové ropy a nemohou svou produkci jednoduše navýšit. Z jednoho barelu ropy lze vyrobit přibližně 8 až 12 % leteckého paliva. Navíc zásoby nejsou nijak vysoké a spotřeba během letní sezóny výrazně kolísá. Letecké palivo zároveň představuje jednu z největších nákladových položek aerolinek (přibližně 30 % vstupních nákladů), přičemž jeho zdražení o 100 % vytváří značný tlak na ceny letenek. Tento cyklický sektor si vždy procházel turbulentními obdobími a řada aerolinek navíc stále nese vyšší zadlužení v důsledku spalování hotovosti během pandemie covidu-19.

V prvních týdnech po uzavření Hormuzského průlivu jsme si mohli přečíst řadu zpráv o tom, že v důsledku růstu cen paliv porostou i ceny letenek. K tomu se přidaly informace o riziku nedostatku leteckého paliva, a bylo proto logické očekávat další tlak na růst cen letenek. Letecké společnosti možná tímto varováním přispěly k tomu, že část zákazníků místo rychlého nákupu dovolené za „původní“ cenu raději své úvahy o cestování odložila nebo změnila cestovní plány. Během pandemie covidu-19 se totiž zákazníci naučili nahrazovat pobyty u moře pobyty na horách či u rybníků a leteckou dopravu cestováním autem nebo vlakem. Podle posledních informací od největšího evropského přepravce Ryanairu poklesly rezervace uskutečňované s větším časovým předstihem, a naopak vzrostl podíl rezervací realizovaných jen několik dnů či týdnů před odletem. To vedlo k situaci, kdy se nízkonákladoví dopravci zatím ke zdražování letenek nemají.

Zároveň se zdá, že některé letecké společnosti využily současnou situaci k optimalizaci letových řádů rušením méně rentabilních spojů. Lufthansa například oznámila zrušení přibližně 20 tisíc letů.

Podle posledních zpráv navíc představitelé odvětví již o riziku nedostatku leteckého paliva příliš nehovoří a trh by měl být schopen situaci postupně vyřešit, ať už prostřednictvím vyšších dovozů z USA a Afriky, nebo snížením poptávky v důsledku optimalizace letových řádů.

Další „kontroverzní“ vyjádření lze připsat také největšímu evropskému leteckému dopravci, společnosti Ryanair. Její generální ředitel opakovaně uvedl, že současnou situaci nemusí v Evropě přežít některé letecké společnosti, včetně konkurentů, jako je Wizz Air. Ryanair následně oznámil, že v nejbližším kvartále očekává pokles cen letenek o jednotky procent a v následujícím kvartále jejich stagnaci. To samozřejmě kontrastuje s růstem cen letenek, který pozorujeme zejména u dálkových linek provozovaných tradičními leteckými společnostmi.

Taková komunikace může být i součástí strategie tohoto dominantního nízkonákladového přepravce, který tím vytváří tlak na konkurenci s cílem získat další tržní podíl a potenciálně přimět některé konkurenty k razantním restrukturalizačním krokům. Vedle silné rozvahy, kdy Ryanair vlastní všechna svá letadla a disponuje významnou hotovostní rezervou, je důležitou konkurenční výhodou také jeho přístup k zajišťování cen leteckého paliva. Společnost běžně zajišťuje ceny až na 18 měsíců dopředu a pro kalendářní rok 2026 má více než 80 % objemu paliva zajištěno za ceny platné ještě před krizí v Hormuzském průlivu.

Řada menších konkurentů nemá přístup k obdobně efektivním zajišťovacím strategiím a je nucena nakupovat palivo za spotové ceny, které byly v posledních měsících v některých případech až o 100 % vyšší. Některé společnosti jako náhradu využívají dostupnější zajištění prostřednictvím cen ropy, které však v současné situaci nepřináší očekávaný efekt, protože se výrazně rozšířil spread mezi cenou ropy a cenou leteckého paliva. Cenová prémie leteckého paliva vůči ropě se z dlouhodobého průměru okolo 20 dolarů za barel zvýšila až na 100 dolarů za barel a v současnosti se stále drží výrazně nadprůměrně, přibližně na úrovni 50 dolarů za barel (viz graf níže).

Aby toho nebylo málo, nízkonákladové letecké společnosti ve výrazně větší míře investují do moderních letadel s vyšší kapacitou sedadel (až o 20 % oproti starším verzím) a nižší spotřebou paliva (podle výrobců přibližně o 15–20 %). Tato kombinace jim opět přináší významnou nákladovou výhodu oproti konkurenci.

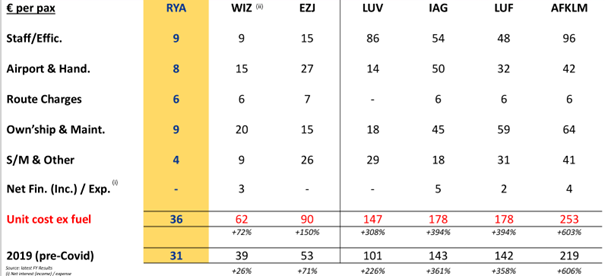

Ryanair se prezentuje jako nákladově nejefektivnější letecká společnost s náklady ve výši přibližně 36 EUR na přepraveného cestujícího. To představuje výraznou výhodu nejen vůči ostatním nízkonákladovým dopravcům, ale i vůči tradičním leteckým společnostem (viz tabulka jednotkových nákladů na jednoho přepraveného cestujícího v EUR níže). Tradiční dopravci se však dlouhodobě nacházejí v odlišné pozici. Zaměřují se především na prémiové zákazníky a dálkové lety, zatímco krátké evropské linky jim často slouží zejména jako navazující spojení pro dálkové trasy. Jejich cílem proto není dosahovat nákladové efektivity na úrovni Ryanairu.

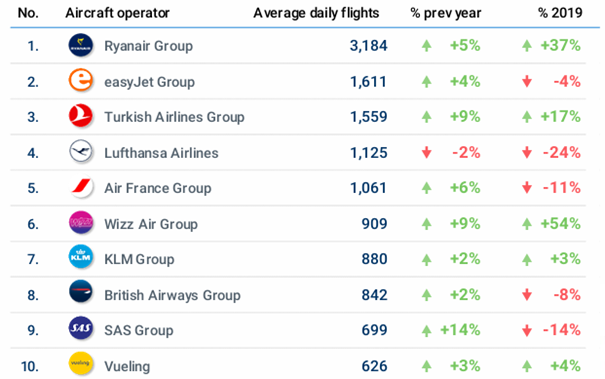

Tabulka deseti největších evropských leteckých společností (dle počtu průměrných denních letů) v roce 2025 proti rokům 2024 a 2019 potvrzuje rostoucí podíl nízkonákladových firem, které poprvé agregátně překonaly tradiční společnosti s 35 % tržním podílem.

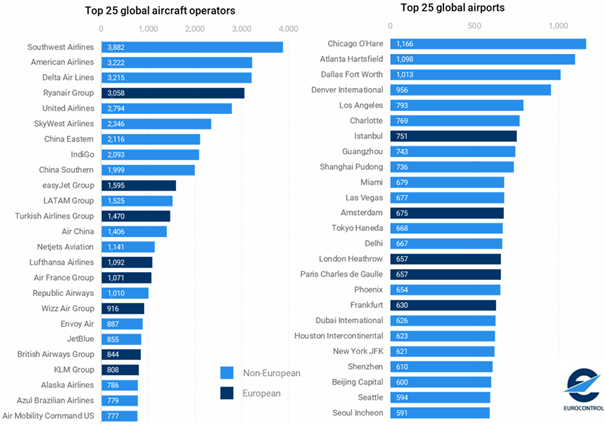

V porovnání se zbytkem světa zůstává Evropa stále velmi roztříštěným trhem s relativně vysokým počtem menších leteckých společností, což je do značné míry důsledkem historického vývoje a existence národních dopravců v jednotlivých evropských zemích. V tabulce níže je uvedeno 25 největších leteckých společností na světě. První tři příčky obsazují společnosti z USA a až na čtvrtém místě se nachází Ryanair. V Evropské unii žije více než 450 milionů obyvatel oproti přibližně 340 milionům ve Spojených státech, a prostor pro další konsolidaci evropského trhu tak nepochybně existuje, pokud ji ovšem umožní evropský regulátor. Z hlediska letišť se podle počtu denních letů umístil Istanbul až na sedmém místě, zatímco největším letištěm zůstává Chicago.

Nelze s jistotou říci, zda současné vyšší ceny leteckého paliva skutečně povedou ke konsolidaci trhu (či krachům některých společností), přestože by další konsolidace evropskému letectví pravděpodobně neuškodila.

Je rovněž třeba zmínit, že Evropská unie tlačí na snižování emisí, přičemž letecké společnosti již musí nakupovat emisní povolenky. To by mělo podpořit investice do novějších a úspornějších letadel spolu s rostoucím využíváním udržitelného leteckého paliva (SAF).

Větší letecké společnosti mají zpravidla lepší vyjednávací pozici, mohou se financovat za výhodnějších podmínek a jejich rozvaha jim ekologickou i ekonomickou transformaci spíše usnadňuje.

Ryanair má například aktuálně objednáno 300 nových letadel Boeing 737 MAX 10 a očekává, že do roku 2034 přepraví ročně 300 milionů cestujících. V roce 2025 společnost přepravila přibližně 200 milionů cestujících a provozovala flotilu čítající 613 letadel. Průměrný růst přepravní kapacity očekává na úrovni 4–5 % ročně.

Pozadu nezůstávají ani konkurenti. Wizz Air má objednáno přibližně 270 nových letadel Airbus a EasyJet okolo 300 letadel od stejného výrobce. Část nových objednávek však vždy slouží jako náhrada za starší stroje.

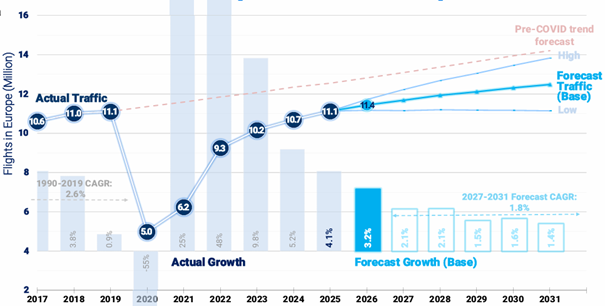

Jak ukazuje níže uvedená tabulka, počet letů v Evropě mezi lety 1990 a 2019 rostl v průměru o 2,6 % ročně. Paradoxně se teprve v roce 2025 počet letů v Evropě vrátil na předcovidovou úroveň 11,1 milionu letů. Výhled do roku 2031 počítá s růstem počtu letů pouze o 1,8 % ročně. Díky vyšší kapacitě nových letadel by však růst přepravní kapacity měl být rychlejší.

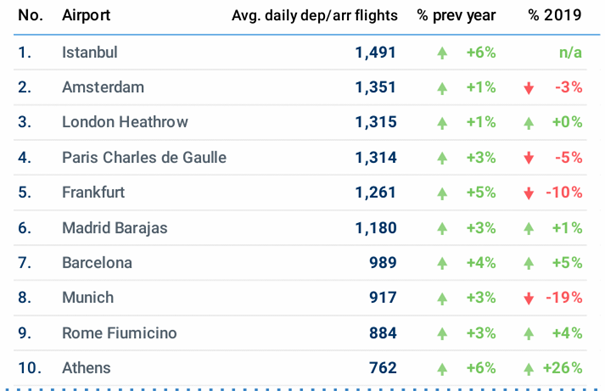

Další otázkou je, zda evropská infrastruktura může další růst kapacity zvládnout, protože mnohá velká letiště se zdají být na hraně kapacit (využití 90-100 %) a obyvatelé měst brojí proti rozšiřování. Níže jsou uvedeny největší evropská letiště s denními počty letů.

Dle informací od společnosti Ryanair však porostou výrazně kapacity regionálních letišť (ty největší jen minimálně), které mají stále dost prostoru na ranvejích a mohou rozšiřovat kapacity terminálů. Ryanair čeká alespoň dalších 300 mil letištní kapacity pasažérů do roku 2035 a myslí si, že růst přepravních kapacit leteckých společností toto nepokryje. Roztříštěnost leteckých společností nahrává provozovatelům letišť, i když právě menší regionální letiště, kam směřují nové kapacity nízkonákladovek, často nabízí velké slevy pro přepravce s nabídkou zajímavých kapacit přepravy pasažérů.

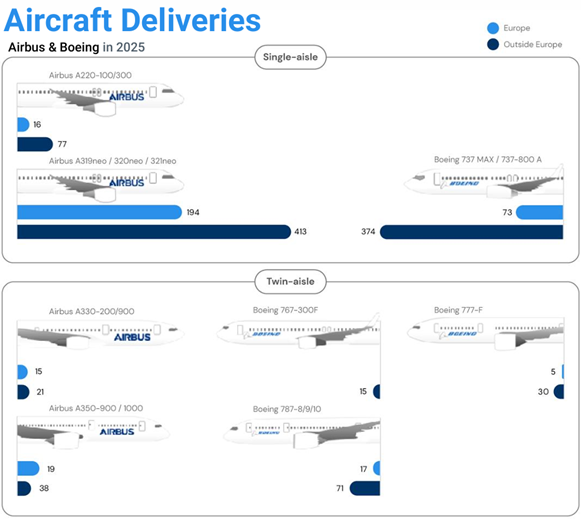

Co se týká výrobců letadel, tak prozatím v menších letadlech vede Airbus (alespoň podle počtu dodávek letadel v roce 2025), naopak Boeing se zdá být o něco silnější v těch velkokapacitních (Twin-aisle). Parametry letadel z hlediska kapacity a úspory paliv jsou podobné, protože společnosti používají externí výrobce leteckých motorů. V Evropě mají místní společnosti preferenci pro Airbus, avšak například Ryanair má výhradně flotilu z Boeingů.

Závěr

Závěrem je možné shrnout, že současná situace s nedostatkem leteckého paliva a zdražením hraje proti celému sektoru. Letectví zůstane cyklickým sektorem, který se odvíjí od disponibilních příjmů domácností (negativní dopad inflace nebo vyšší nezaměstnanosti během recesí). Dovolená je pak položka v rozpočtu, která se dá lehce škrtnout, i když mnohé domácnosti tak činí velmi neradi. Mezi leteckými společnostmi existují velké rozdíly na nákladové straně, což ti největší (jako Ryanair) mohou využít k získání tržního podílu. Konsolidace se zdá být v Evropě pravděpodobná a společnosti se starší flotilou jsou ve velké nevýhodě. Zároveň dlouhodobý růst poptávky po cestování vytváří solidní prostředí pro úspěšné hráče, letiště a dodavatelé služeb spojených s přepravou.

Disclaimer

Tento materiál je marketingovou komunikací a nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Uvedené informace mají pouze informativní charakter a nepředstavují závaznou nabídku.

Hodnota investičních nástrojů může stoupat i klesat a investor nemusí obdržet zpět původně investovanou částku.

Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti.

Před investičním rozhodnutím se seznamte se statutem fondu a sdělením klíčových informací (KID).

Důležité právní upozornění

Toto je reklamní sdělení. Není-li uvedeno jinak, zdrojem údajů je společnost Erste Asset Management GmbH. Komunikačním jazykem prodejních míst je němčina a komunikačním jazykem správcovské společnosti je navíc také angličtina.

Prospekt pro fondy OGAW (včetně jeho případných změn) je vypracován a zveřejněn v souladu s ustanoveními zákona InvFG 2011 v platném znění. Pro alternativní investiční fondy (AIF) spravované společností Erste Asset Management GmbH jsou v souladu s ustanoveními zákona AIFMG ve spojení se zákonem InvFG 2011 vypracovány „Informace pro investory podle § 21 AIFMG“.

Prospekt, „Informace pro investory podle § 21 AIFMG“ a základní informační list jsou v aktuálně platném znění k dispozici na domovské stránce www.erste-am.com v sekci Povinné zveřejnění a jsou zájemcům o investici bezplatně k dispozici v sídle příslušné správcovské společnosti i v sídle příslušné depozitní banky. Přesné datum posledního zveřejnění prospektu, jazyky, v nichž jsou k dispozici prospekt, „Informace pro investory podle § 21 AIFMG“ a základní informační list, jakož i případná další místa, kde lze tyto dokumenty získat, jsou uvedeny na webových stránkách www.erste-am.com. Souhrn práv investorů je k dispozici v němčině a angličtině na webových stránkách www.erste-am.com/investor-rights a lze jej získat také u správcovské společnosti.

Správcovská společnost může s ohledem na regulační požadavky rozhodnout o zrušení opatření, která přijala pro prodej podílových listů v zahraničí.

Upozornění: Chystáte se zakoupit produkt, který může být obtížně srozumitelný. Než se rozhodnete pro investici, doporučujeme vám přečíst si zmíněné dokumenty fondu. Tyto dokumenty můžete kromě výše uvedených míst získat bezplatně také v sídle zprostředkující spořitelny a v Erste Bank der oesterreichischen Sparkassen AG. Dokumenty si můžete také stáhnout v elektronické podobě na adrese www.erste-am.com.

Naše analýzy a závěry mají obecný charakter a nezohledňují individuální charakteristiky našich investorů, pokud jde o výnos, daňovou situaci, zkušenosti a znalosti, investiční cíl, finanční poměry, schopnost nést ztráty nebo toleranci k riziku. Vývoj hodnoty v minulosti neumožňuje vyvodit spolehlivé závěry o budoucím vývoji fondu.

Upozornění: Investice do cenných papírů s sebou kromě popsaných příležitostí nese také rizika. Hodnota podílových listů a jejich výnosy mohou jak stoupat, tak klesat. Také změny směnných kurzů mohou hodnotu investice ovlivnit jak pozitivně, tak negativně. Existuje proto možnost, že při zpětném odkupu svých podílů obdržíte méně než původně investovanou částku. Osoby, které mají zájem o nákup podílů v investičních fondech, by si před případnou investicí měly přečíst aktuální prospekt(y) nebo „Informace pro investory podle § 21 AIFMG“, zejména v nich obsažené upozornění na rizika. Je-li měnou fondu jiná měna než domácí měna investora, mohou změny příslušného směnného kurzu pozitivně či negativně ovlivnit hodnotu investice i výši nákladů vznikajících ve fondu – přepočítaných na domácí měnu.

Tento finanční produkt nesmíme přímo ani nepřímo nabízet, prodávat, přeprodávat ani dodávat fyzickým či právnickým osobám, které mají bydliště nebo sídlo společnosti v zemi, kde je to zákonem zakázáno. V takovém případě nesmíme poskytovat ani žádné informace o produktu.

Informace o omezeních prodeje fondu americkým nebo ruským státním příslušníkům naleznete v příslušných poznámkách v prospektu nebo v „Informacích pro investory podle § 21 AIFMG“.

Toto sdělení výslovně nepředstavuje investiční doporučení, nýbrž pouze odráží aktuální názor trhu. Toto sdělení tedy nenahrazuje investiční poradenství.

Tento dokument nepředstavuje prodejní činnost správcovské společnosti a nesmí být proto chápán jako nabídka k nákupu nebo prodeji finančních či investičních nástrojů.

Společnost Erste Asset Management GmbH je propojena s Erste Bank a rakouskými spořitelnami.

Vezměte prosím na vědomí také „Informace o nás a našich službách v oblasti cenných papírů“ vaší bankovní instituce.

Více k tématu

Od obrany ke kybernetické bezpečnosti: jak se bezpečnost mění ve strukturální investiční téma

Bezpečnost je nově definována. Rostoucí rozpočty na obranu, geopolitické napětí a nové digitální hrozby v podobě kybernetických útoků činí z bezpečnosti strukturální investiční téma. Přečtěte si náš nový příspěvek na blogu a zjistěte, jakou roli v tom hraje kybernetická bezpečnost a co to znamená pro investory.

Plán budoucnosti Číny: co přinese nový pětiletý plán

Přestože se očekává, že čínská ekonomika v nadcházejících letech poroste pomaleji, Peking se zaměřuje na kvalitu, a tedy i na růst v perspektivních odvětvích. Přečtěte si dnešní příspěvek na blogu a zjistěte, proč se nový pětiletý plán zaměřuje na inovace, technologie a klíčová strategická odvětví a jaké příležitosti to představuje pro investory.

Uzavřený Hormuz? Pro technologie žádný problém!

Polovodičový index SOX, který zahrnuje třicet velkých technologických firem včetně Nvidie nebo TSCM, si jen v dubnu připsal 38 % kladnou výkonnost a od začátku roku je o 48 % v plusu. Hnacím motorem velmi dobré výkonnosti je rostoucí poptávka a zvyšující se ceny polovodičových výrobků, očekává se, že firmám v indexu SOX díky tomu poroste zisk meziročně […]