Kevin Warsh přebírá funkci předsedy Federálního rezervního systému USA. Nahradí Jeroma Powella , který se může pochlubit bohatým působením v čele Federálního rezervního systému (Fed).

Tentokrát je předání delikátnější než obvykle. Důvodem je skutečnost, že americký prezident Donald Trump, který Warshe nominoval, již delší dobu vyvíjí silný tlak na snížení základních úrokových sazeb. Také hlasování amerického Senátu ve prospěch Warshe bylo těsné – 54 hlasů proti 45, které ho potvrdily jako budoucího šéfa nejdůležitější centrální banky světa. Jaké události charakterizovaly Powellovo osmileté funkční období a jakým směrem by se mohla vyvíjet americká měnová politika pod Warshovým vedením?

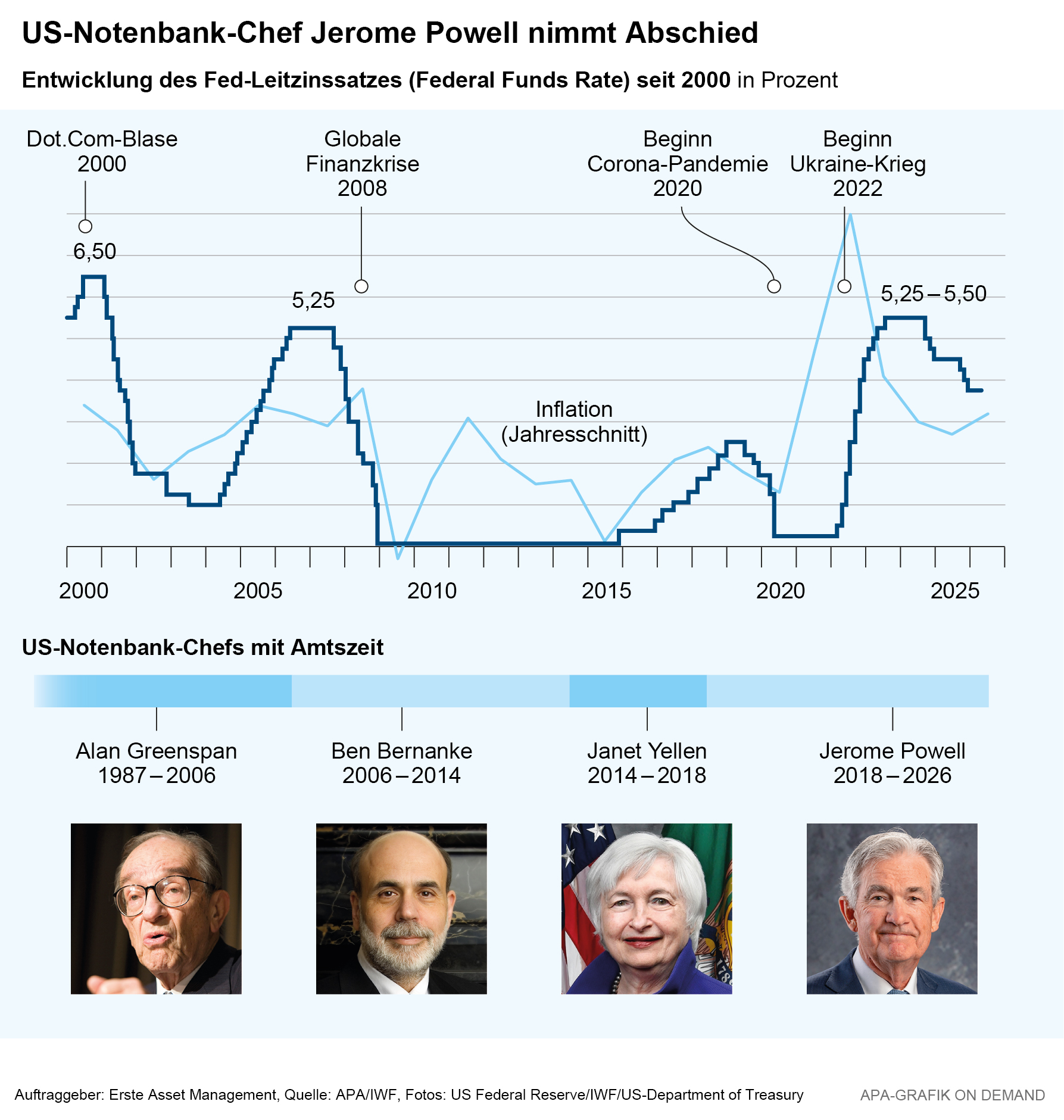

Powellovo bohaté působení v čele Fedu

Powell dovedl centrální banku po fázi nulových úrokových sazeb v době finanční krize zpět k normálu, na začátku pandemie podpořil ekonomiku drastickým snížením úrokových sazeb a na vysokou inflaci v důsledku výluk a války na Ukrajině reagoval cyklem zvyšování úrokových sazeb.

Centrální bankéř se však pravděpodobně zapíše do paměti především jako tvrdý odpůrce amerického prezidenta Donalda Trumpa. Trump opakovaně kritizoval měnovou politiku Fedu pod Powellovým vedením. Vyslovil se pro klíčovou úrokovou sazbu ve výši jednoho procenta nebo nižší. Powell se během obou Trumpových funkčních období bránil prezidentovým pokusům o zásahy a trval na nezávislosti centrální banky.

Trump sám jmenoval Powella do čela Fedu. Vystřídal Janet Yellenovou, kterou Trump rovněž kritizoval. V roce 2018 Powell zpočátku pokračoval v kurzu mírného zvyšování úrokových sazeb své předchůdkyně a již tehdy byl Trumpem ostře kritizován: „Myslím, že se Fed zbláznil,“ řekl Trump na předvolební akci.

Po letech pandemie a masivního nárůstu inflace umožnil její pokles v roce 2024 opětovné snížení úrokových sazeb. Powell však postupoval opatrně a nesnížil úrokové sazby tak rychle, jak by si přál Donald Trump, který byl mezitím po intermezzu Joea Bidena znovu zvolen prezidentem. Trump Powella několikrát veřejně ostře kritizoval a vyjádřil přání rychlejšího snižování úrokových sazeb.

Powell na oplátku trval na nezávislosti centrální banky. V roce 2025 se Trumpova kritika Powella stupňovala a přerostla ve výhrůžky odvoláním. Trumpovy pokusy zasáhnout v souvislosti s chystanou změnou v čele americké centrální banky (Fed) podnítily spekulace, že Fed již nebude moci v budoucnu sledovat pouze cíle nízké inflace a plné zaměstnanosti. Která vláda by si nepřála nízké úrokové sazby na státní dluh a nízké sazby na úvěry pro soukromé domácnosti a podniky?

Federální rezervní systém USA je již na „holubičí“ straně

Jak již bylo uvedeno, hlavním úkolem měnové politiky je sledovat dva cíle: Plná zaměstnanost a cenová stabilita, tj. nízká inflace. Již z toho vyplývá důležitá třecí plocha. Jde o starou otázku, zda má centrální banka jednat spíše v boji proti inflaci (jestřábí), a tedy ve prospěch věřitelů či investorů do dluhopisů, nebo spíše vstřícně k podnikům, a tedy ve prospěch dlužníků či investorů do akcií (holubičí).

Pohled na klíčové ukazatele inflace, míry nezaměstnanosti a hospodářského růstu naznačuje, že Fed nyní jedná spíše holubičím způsobem. Inflace na úrovni 3,8 % je výrazně nad cílovou hodnotou, zatímco růst očištěný o inflaci ve výši 3,3 % je zřetelně nad potenciální hodnotou. Do tohoto obrazu zapadá i forward guidance Fedu, tj. výhled politiky úrokových sazeb, který centrální banka sděluje.

Stav v květnu 2026

Ekonomiku a finanční trhy v současné době ovlivňují dvě síly. Na jedné straně je to konflikt v Íránu, který zvyšuje ceny energií. Část z nich se promítne do dalších složek inflace. Na druhé straně je boom umělé inteligence především investičním boomem, který inflaci prospívá. Pouze ve střednědobém až dlouhodobém horizontu by využití UI mohlo zvýšit produktivitu, a tím snížit inflaci (vyšší produktivita práce, efektivnější procesy, nižší výrobní náklady, vyšší míra potenciálního růstu).

Na inflační vývoj reagovala řada centrálních bank signalizací snížení úrokových sazeb, včetně Evropské centrální banky. Naproti tomu Fed je stále oficiálně nakloněn snižování úrokových sazeb. Tento postoj však sdílí stále méně členů Fedu, a proto trh již nyní počítá se zvýšením klíčové úrokové sazby do konce roku o jednu desetinu procentního bodu.

Co se změní pod vedením Kevina Warshe?

V této souvislosti je zajímavé, že nový předseda Fedu Kevin Warsh je pro změnu komunikační strategie Fedu. Fed by mohl stáhnout své forward guidance, tj. výhled politiky úrokových sazeb. Tím by se zvýšila flexibilita centrální banky, ale zároveň by se zvýšila volatilita trhu. Očekávání úrokových sazeb by pak více závisela na nových údajích (inflace, zaměstnanost) a méně na dříve komunikované trajektorii.

Warsh nedávno argumentoval ve prospěch nižších klíčových úrokových sazeb a poukazoval mimo jiné na růst produktivity v souvislosti s umělou inteligencí. Tím se možná otevřel rozpor: měl by se v budoucnu klást větší důraz na závislost na datech, nebo by se měly brát v úvahu prognózy?

Ve skutečnosti je v sázce ještě více. Státní dluh USA je vysoký a podle údajů OECD nedávno dosáhl 125 % HDP – stejně jako úroky ze státního dluhu, které činily 4,1 % HDP. Nejen v USA hrozí, že centrální banka již nebude moci zaměřit svou měnovou politiku především na cenovou stabilitu, protože vyšší úrokové sazby by mohly ohrozit udržitelnost veřejných financí. V odborném žargonu se tomu říká dominance fiskální politiky nad měnovou. Za normálních okolností by centrální banka měla úrokové sazby zvyšovat nebo udržovat na vysoké úrovni, pokud je inflace příliš vysoká. V případě fiskální dominance je to obtížnější, protože vyšší úrokové sazby zvyšují úrokové zatížení státu, zvyšují rozpočtový deficit a mohou tak vyvolat pochybnosti o udržitelnosti dluhu.

Co se tedy pod vedením Kevina Warshe změní? De iure není předseda Fedu jediným rozhodovatelem o měnové politice: ve Federálním výboru pro volný trh (FOMC) má pouze jeden hlas a pro rozhodnutí o úrokových sazbách a rozvaze potřebuje většinu. De facto je však jeho role podstatně větší. Stanovuje agendu, organizuje konsensus FOMC, formuje komunikaci, ovlivňuje vnímanou reakční funkci a může měnit institucionální směřování Fedu. Ve Warshově případě proto není tak důležité, zda on sám dokáže prosadit snížení úrokových sazeb, ale zda změní režim Fedu prostřednictvím komunikace, bilanční politiky, regulačních priorit a vztahu s ministerstvem financí.

Závěr

Shrnutí: Předchozí politiku Fedu lze již nyní označit za spíše holubičí. To se nezmění ani za nového předsedy Fedu, protože Kevin Warsh již nyní argumentuje ve prospěch snižování úrokových sazeb . Snížení úrokových sazeb však nemůže realizovat sám. Celkově to ceteris paribus nadále hovoří spíše ve prospěch akcií než dluhopisů (za předpokladu, že inflace zůstane nad 2% cílem centrální banky).

Zároveň by se politika Fedu mohla stát méně předvídatelnou, pokud by došlo k oslabení forward guidance. To by pravděpodobně vedlo k větším výkyvům na trhu v případě neočekávaného vývoje ekonomických údajů. Vyšší nejistota přinejmenším teoreticky znamená vyšší rizikovou prémii, tj. vyšší rozdíl mezi výnosy dlouhodobých a krátkodobých dluhopisů.

Jedním z možných projektů Kevina Warshe ve funkci předsedy Fedu je snížení rozvahy centrální banky prodejem státních dluhopisů. Jednalo by se však o rozsáhlý projekt, který by vyžadoval dlouhou přípravu. Spekulativně by jedním z možných důsledků mohlo být, že prodej dluhopisů by zpřísnil finanční prostředí do té míry, že by bylo nutné snížit klíčové úrokové sazby. Stejně jako obavy, že by se měnová politika mohla stát podřízenou fiskální politice, se však v tuto chvíli jedná pouze o spekulaci.

Disclaimer

Tento materiál je marketingovou komunikací a nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Uvedené informace mají pouze informativní charakter a nepředstavují závaznou nabídku.

Hodnota investičních nástrojů může stoupat i klesat a investor nemusí obdržet zpět původně investovanou částku.

Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti.

Před investičním rozhodnutím se seznamte se statutem fondu a sdělením klíčových informací (KID).

Více k tématu

Uzavřený Hormuz? Pro technologie žádný problém!

Polovodičový index SOX, který zahrnuje třicet velkých technologických firem včetně Nvidie nebo TSCM, si jen v dubnu připsal 38 % kladnou výkonnost a od začátku roku je o 48 % v plusu. Hnacím motorem velmi dobré výkonnosti je rostoucí poptávka a zvyšující se ceny polovodičových výrobků, očekává se, že firmám v indexu SOX díky tomu poroste zisk meziročně […]

Od obrany ke kybernetické bezpečnosti: jak se bezpečnost mění ve strukturální investiční téma

Bezpečnost je nově definována. Rostoucí rozpočty na obranu, geopolitické napětí a nové digitální hrozby v podobě kybernetických útoků činí z bezpečnosti strukturální investiční téma. Přečtěte si náš nový příspěvek na blogu a zjistěte, jakou roli v tom hraje kybernetická bezpečnost a co to znamená pro investory.