Zlatá horečka se v posledních týdnech zastavila a cena se propadla z více než 5 260 USD za unci na 4 100 USD. Přestože od té doby došlo k oživení – zlato se v současné době obchoduje za přibližně 4 750 USD (k 10. dubnu 2026). Nicméně od začátku války s Íránem cena klesla přibližně o 12 % (v dolarovém vyjádření).

Mnozí investoři si kladou otázku: proč cena zlata klesá, když je všeobecně považováno za bezpečný přístav pro investory? Vyvstává ještě zásadnější otázka: bude tato prudká korekce trvat dlouho, nebo by se rally mohla po krátké pauze obnovit?

Zlato slabé navzdory geopolitickému napětí

Je zřejmé, že krize na Blízkém východě ceně zlata nijak nepomohla. Naopak: ačkoli zlato v dobách geopolitického napětí obvykle září díky svým obranným vlastnostem, s počátkem konfliktu se jeho cena dostala pod tlak.

Důvody neúspěchu:

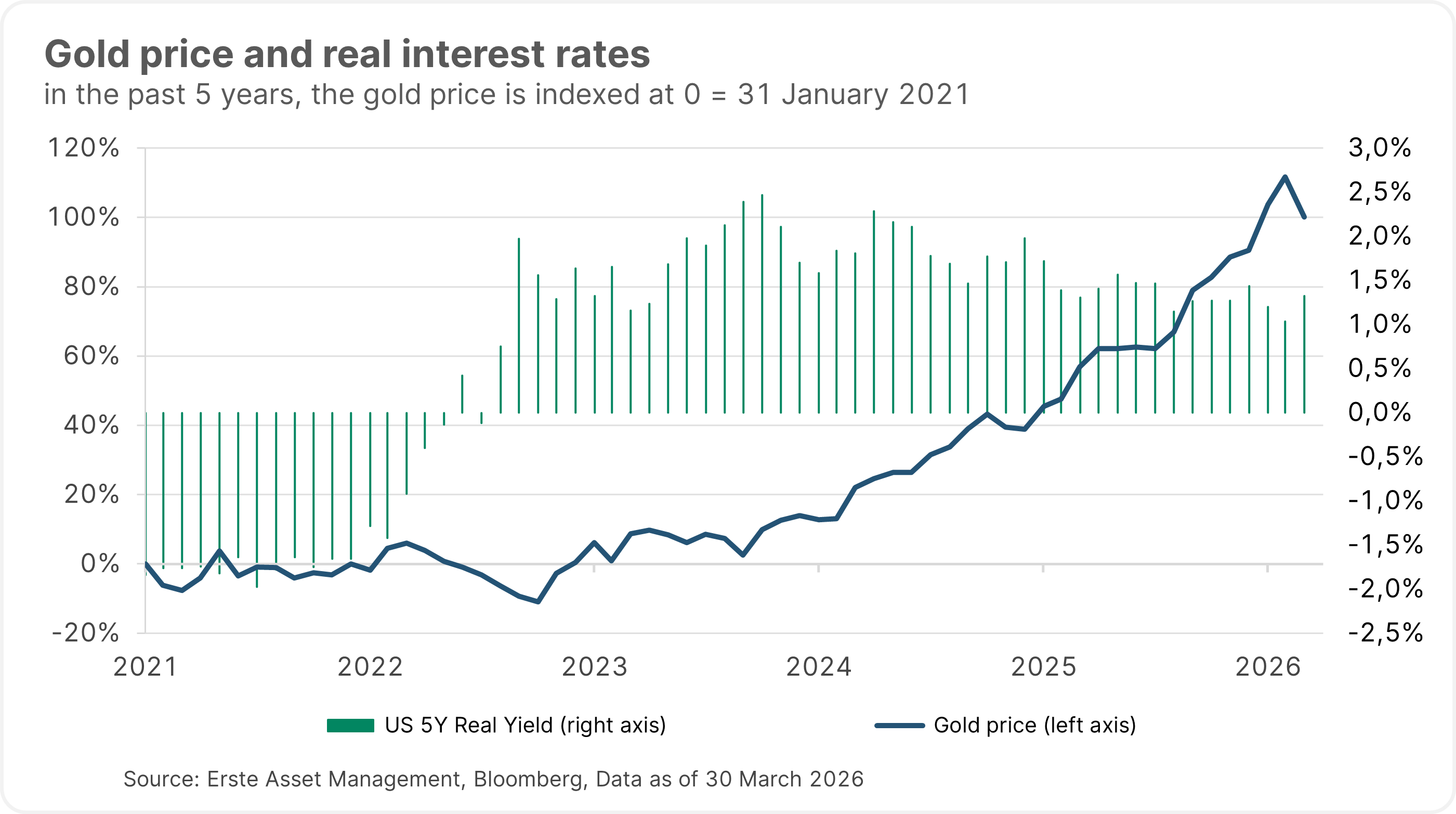

- Reálné úrokové sazby/výnosy , které jsou nejvýznamnějším faktorem ovlivňujícím cenu zlata, působí jako značný protivítr. Po vypuknutí války v Íránu trh rychle započítal růst úrokových sazeb po celém světě – výnosy desetiletých amerických státních dluhopisů vystřelily nahoru o zhruba 40 bazických bodů z 3,98 % na 4,38 % – zároveň však dlouhodobá inflační očekávání zůstala skromná: v USA se 5Y/5Y inflační swapová sazba, která odráží tržní odhad dlouhodobé míry inflace, ve skutečnosti snížila z 2,40 % na 2,32 %! Vzhledem k tomu, že se rozpětí mezi tržními úrokovými sazbami a inflací v důsledku toho rozšířilo téměř o půl procentního bodu, oportunitní náklady zlata – aktiva bez pravidelného výnosu – se odpovídajícím způsobem zvýšily. Z tohoto pohledu je proto v současné době méně atraktivní držet zlato než investice s pravidelným výnosem, jako jsou dluhopisy.

Upozornění: Investice do cenných papírů, jako jsou dluhopisy, s sebou kromě popsaných příležitostí nesou i další rizika. Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti.

- Americký dolar se od konce února vyvíjel pro zlato nepříznivě. Dolarový index vzrostl o 2,50 % z 98 na více než 100, což zdražilo zlato, které se obchoduje v USD, pro investory mimo USA. Výkonnost dolaru tak měla na cenu zlata výrazně negativní dopad. Na rozdíl od některých tvrzení však jeho relativní síla není v současné době nadměrná.

- Analytici po vypuknutí války výrazně snížili svá očekávání ohledně snižování úrokových sazeb. Trh nyní počítá s tím, že americký Federální rezervní systém (Fed) v letošním roce úrokové sazby nesníží – namísto dříve předpokládaných dvou snížení – zatímco od Evropské centrální banky (ECB) se očekává, že sazby zvýší dvakrát namísto potenciálního jednoho snížení. Méně uvolněná měnová politika, než se očekávalo, má velmi negativní dopad na zlato, protože dříve uvolněnější politika úrokových sazeb byla hlavním motorem rally.

- Fyzické zlaté ETF fondy, které v roce 2025 poprvé po několika letech masivně nakupovaly zlato, sehrály svými prodeji významnou roli v březnovém propadu ceny zlata. Ještě na začátku roku zaznamenaly burzovně obchodované fondy vysoké přítoky. V březnu se situace zcela změnila. Jen největší zlatý ETF, SPDR Gold, zaznamenal odliv zhruba 25 miliard USD. Je pravděpodobné, že institucionální investoři prodávali vysoce likvidní aktiva, jako jsou burzovně obchodované zlaté fondy, aby pokryli ztráty z jiných aktiv nebo aby vyhověli výzvám k úhradě marže.

Faktory specifické pro rok 2026 a Blízký východ

- Klíčovým faktorem prudkého růstu ceny zlata v posledních letech byla takzvaná „sázka na znehodnocování měn“. Ten spočívá v přesunu kapitálu z fiat měn a státních dluhopisů do hmotných aktiv, jako je zlato, s cílem zajistit se proti ztrátám kupní síly způsobeným vysokou úrovní státního dluhu a rychle rostoucí nabídkou peněz. Tento trend byl dále umocněn spekulativními pozicemi, což vedlo k tomu, že zlato bylo silně převáženo na dlouhé straně – to znamená, že existovala nadměrná poptávka. Když po prvních útocích výrazně vzrostla volatilita na trhu, byly tyto pozice ve velkém měřítku redukovány – částečně kvůli snížení rizika v portfoliích a částečně kvůli výzvám k úhradě marží, které se objevily i na trhu se zlatem.

- Dalším faktorem je skutečnost, že Dubaj funguje jako centrální centrum pro fyzické zlato, které proudí z Londýna ke kupcům v Asii. Tento kanál v současné době nefunguje kvůli válce. I když toto narušení souvisí s válkou a nepředstavuje strukturální změnu, významná část fyzické poptávky přesto chybí.

- Některé centrální banky, které v posledních letech skutečně masivně nakupovaly aktiva, musely prodat své rezervy, aby podpořily své měny nebo obešly sankce. Například Turecko v březnu prodalo 80 tun zlata. Polská centrální banka také strategicky přerozděluje své rezervy a prodala několik tun zlata.

Jaké jsou argumenty ve prospěch zlata na této úrovni?

Jak bylo zdůrazněno výše, v současné době je zde dostatek protivětru. Několik faktorů mu však dokázalo odolat a nadále poskytují ceně zlata významnou podporu: inflace, centrální banky, obchod s devalvací, objevy a nedostatek zlata a také (geo)politická situace:

- Hormuzským průlivem se nepřepravuje prakticky žádná ropa ani zkapalněný zemní plyn. Dopady pociťujeme na vlastní kůži – v tuto chvíli sice jen u benzinových pump – ale jedno je jasné: rostoucí náklady na dopravu budou znamenat, že ceny energií budou mít dopad i na celkovou inflaci. Bohužel se to v žádném případě neomezuje pouze na ceny energií: přibližně třetina celosvětového vývozu močoviny pochází z oblasti Perského zálivu – suroviny, která je pro výrobu hnojiv klíčová. V důsledku toho pravděpodobně znatelně zdraží i zemědělské produkty. Celkově lze předpokládat, že inflace opět vzroste; otázkou je pouze to, v jakém rozsahu.

- „Obchod se znehodnocením“ je v důsledku války v Íránu aktuálnější než kdy jindy. Pohled do historie ukazuje, že v době války se rozpočtové deficity vždy zvyšovaly. Americká vláda nedávno předložila žádost o dodatečné financování války ve výši 200 miliard USD a lze předpokládat, že členské státy EU rovněž zvýší své výdaje na obranu. Zároveň se zpomaluje hospodářský růst, což snižuje vládní příjmy. V této situaci musí státy vydávat více dluhopisů na financování svých deficitů, což poskytuje významnou podporu reálným aktivům, jako je zlato.

- Centrální banky pokračují v nákupech. Objemy sice mírně poklesly, ale stabilizují se na vysoké úrovni. Vzhledem k sankcím USA vůči Rusku se mnoho centrálních bank snaží diverzifikovat své rezervy. V důsledku toho se některé rozvíjející se trhy a spojenci Ruska, Írán a Čína, chtějí vyhnout USD jako rezervní měně a nakupovat více zlata.

- Nabídka se v porovnání se zvýšenou poptávkou oslabuje. Za poslední dva roky nebylo objeveno jediné větší ložisko zlata. Těžební společnosti uplatňují přísnou investiční disciplínu a na růst cen reagují pomalu. Navíc zlato, které zůstává v zemi, se často nachází v hlubších vrstvách nebo v politicky nestabilních regionech.

- Politická rizika a geopolitické napětí poskytují ceně zlata významnou podporu, a to navzdory březnovému vývoji. Jak bylo vysvětleno, k poklesu přispěly i další faktory; zlato zůstává defenzivním aktivem, a proto je v době (geo)politických turbulencí vyhledávané. Ty zažíváme prakticky nepřetržitě od nástupu Donalda Trumpa do úřadu: cla, útok na Venezuelu, otázka Grónska, válka v Íránu a žádné příměří na Ukrajině.

Grafický pohled

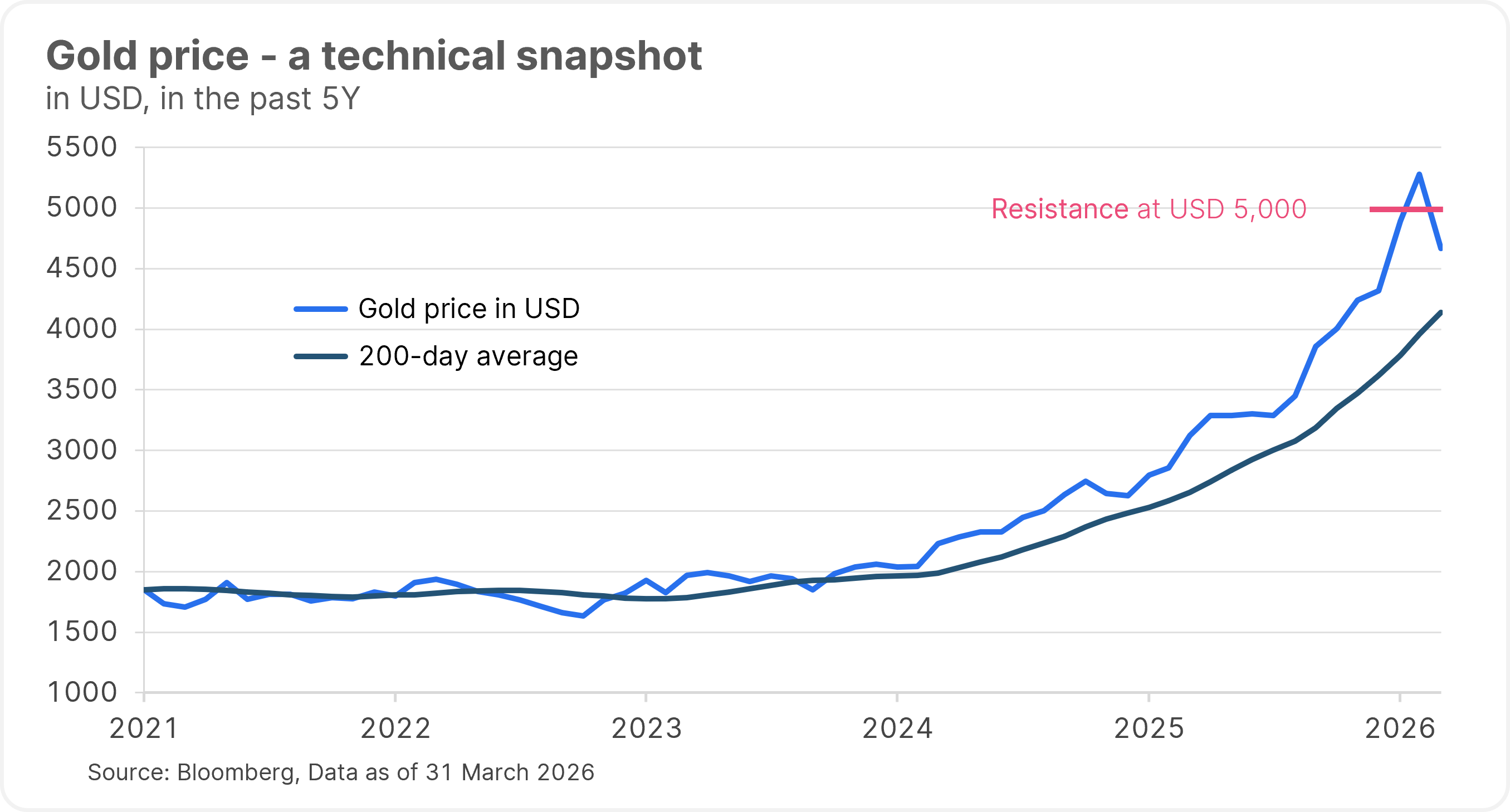

Při pohledu na zlato je proto třeba zvážit několik aspektů. Pro posouzení krátkodobých pohybů a vyhlídek na budoucí vývoj je však zásadní i technický obraz.

Ačkoli je tento obrázek zjevně chmurný, není beznadějný. Zlato dosáhlo na konci ledna historického maxima přes 5 600 USD za unci. Tuto úroveň se ceně nepodařilo udržet a po jmenování Kevina Warshe do funkce předsedy Fedu korigovala o více než 20 %. Cena se následně rychle odrazila a počátkem března vystoupala nad 5 400 USD. Jakmile si investoři uvědomili, že válka v Íránu bude přece jen trvat déle, cena prudce klesla a po celkovém poklesu o více než 20 % během jednoho týdne se odrazila od 200denního klouzavého průměru na úrovni 4 100 USD. Od té doby jsme svědky pohybu do strany mezi 4 400 a 4 800 USD, ačkoli dolar zůstává silný.

Upozornění: Minulá výkonnost není spolehlivým ukazatelem budoucího vývoje hodnoty.

Pokud by cena opět klesla, první silnou úrovní podpory by byl 200denní klouzavý průměr. Pod ním stojí za pozornost úroveň 4 000 USD, která působila jako podpora loni na podzim. Naopak směrem vzhůru je prostor pro růst prakticky k 5 000 USD – cena, která by se mohla ukázat jako významnější překážka. Každopádně by nepřekvapil boční trend s výraznou volatilitou.

Vzhledem k výše uvedeným argumentům by bylo logické zaujmout ke zlatu pozitivní postoj. Pokud by se však válka na Blízkém východě protáhla, nebo dokonce vystupňovala, je jistě myslitelný boční trend. Koneckonců, zlato po vypuknutí války na Ukrajině dva roky prakticky nic nedělalo. Teprve přesně o dva roky později, jakmile se stala stále pravděpodobnější uvolněnější politika úrokových sazeb ze strany Fedu, začala rallye zlata.

Závěr

Zlato se nevyhnulo reakcím na vypuknutí války a v březnu prudce kleslo. Tento pohyb byl umocněn pozicováním investorů, rostoucími výnosy, silným americkým dolarem a vysokou likviditou kovu.

Faktory, které zlato dlouhodobě podporují, však zůstávají nedotčeny – snad s výjimkou uvolněné úrokové politiky amerického Federálního rezervního systému. Měli bychom také mít na paměti nízkou korelaci zlata s tradičními třídami aktiv. Zlato proto zůstává nejen dokonalým bezpečným aktivem, ale také cenným doplňkem portfolia jako dobrý nástroj pro diverzifikaci a základní složkou alokace aktiv v rámci naší diskreční správy portfolia.

Poznámka: Investice do cenných papírů s sebou kromě popsaných příležitostí nesou i další rizika.

Disclaimer

Tento materiál je marketingovou komunikací a nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Uvedené informace mají pouze informativní charakter a nepředstavují závaznou nabídku.

Hodnota investičních nástrojů může stoupat i klesat a investor nemusí obdržet zpět původně investovanou částku.

Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti.

Před investičním rozhodnutím se seznamte se statutem fondu a sdělením klíčových informací (KID).